工薪阶层高效理财指南

工薪阶层作为社会经济的基石,其财务状况直接影响到生活质量与未来规划。面对日益增长的生活成本和不确定的未来,合理理财显得尤为重要。本文将从理财观念、预算管理、储蓄与投资、风险防控及持续学习五个方面,为工薪阶层提供一套实用的理财指南。

理财观念:树立正确的金钱观

首先,工薪阶层需树立正确的理财观念,即“理财不等于省钱,而是让钱生钱”。这意味着要在保证基本生活品质的前提下,合理规划收入,使之保值增值。避免盲目消费,区分“需要”与“想要”,培养延迟满足的能力。同时,树立长期投资的理念,认识到复利效应的力量,即使初期投入不大,长期坚持也能积累可观的财富。

预算管理:量入为出,精打细算

预算管理是理财的基础。工薪阶层应每月制定预算计划,明确固定支出(如房租、水电费、通勤费等)与可变支出(餐饮、娱乐、购物等)。利用电子表格或财务管理软件记录收支,定期复盘,调整不合理的支出结构。建议设置“紧急备用金”,通常建议储备3-6个月的生活费用,以应对突发情况。

此外,学会利用信用卡等金融工具,但务必确保按时还款,避免陷入“卡奴”困境。对于大额消费,如购车、购房,可采用分期付款,但需仔细比较利率与手续费,确保总体成本可控。

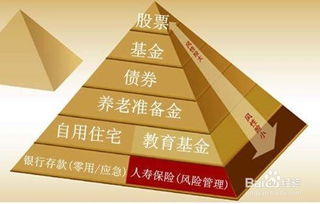

储蓄与投资:多元化配置,稳健为主

储蓄是理财的第一步,但单纯储蓄难以抵御通货膨胀。因此,应将部分资金用于投资,实现资产的增值。工薪阶层投资应遵循“多元化、分散风险”的原则,根据自身风险承受能力选择合适的投资工具。

1. 银行储蓄产品:如定期存款、结构性存款,风险低,收益稳定,适合风险厌恶型投资者。

2. 货币市场基金:如余额宝等,流动性高,收益略高于银行活期存款,适合存放短期闲置资金。

3. 债券基金与债券:相对股票型基金,债券投资风险较低,收益稳定,适合稳健型投资者。

4. 股票与股票型基金:潜在收益高,但风险也大,适合有一定风险承受能力且愿意长期持有的投资者。可通过定投方式平滑市场波动的影响。

5. 指数基金与ETF:跟踪市场指数,费用低,适合追求市场平均收益的投资者。

6. 房地产与黄金:实物资产,抗通胀能力强,但流动性较差,需考虑个人资金状况与市场趋势。

重要的是,不要将所有资金投入到单一渠道,合理配置,既能分散风险,又能享受不同市场带来的收益。

风险防控:量力而行,稳健前行

理财过程中,风险管理不可忽视。工薪阶层应时刻关注自身财务状况,避免过度借贷或投资高风险产品,导致资金链断裂。在投资前,务必做好充分的市场调研,了解产品特性,评估自身风险承受能力。对于不熟悉的领域,保持谨慎态度,或寻求专业人士的建议。

同时,利用保险产品为生活保驾护航。根据自身需求配置意外险、重疾险、寿险等基础保障,减轻因疾病或意外带来的经济压力。定期审视保险计划,根据家庭结构、收入变化适时调整。

持续学习:紧跟时代,提升财商

理财是一门需要不断学习的艺术。随着金融市场的不断变化,新的投资工具、理财理念层出不穷。工薪阶层应保持好奇心,通过阅读财经新闻、参加线上课程、关注财经博主等方式,不断提升自己的财商。

了解宏观经济环境,如货币政策、财政政策对金融市场的影响,有助于更好地把握投资时机。同时,学习基本的财务知识,如复利计算、财务报表分析,能让你在投资决策中更加理性。

实践中的小技巧

自动化储蓄:设置工资到账后自动转账至储蓄账户或投资账户,避免“月光”。

定期审视投资组合:至少每年一次,根据市场变化和个人目标调整投资组合。

利用税收优惠政策:如购买养老保险、教育储蓄计划等,享受税收减免。

保持耐心与纪律:投资是一场马拉松,而非短跑,保持冷静,不被短期市场波动影响长期投资决策。

结语

工薪阶层的理财之路虽充满挑战,但通过树立正确的理财观念,实施有效的预算管理,合理配置资产,积极防控风险,并持续学习提升,完全有可能实现财富的稳健增长。记住,理财的最终目的是为了提高生活质量,实现个人与家庭的幸福与安宁。在这个过程中,享受过程,珍惜每一份积累,让理财成为生活的一部分,而非负担。

- 上一篇: 如何将m值兑换成话费?

- 下一篇: 江南百景图第三张纸条破解方法是什么

-

工薪族高效理财策略资讯攻略01-03

工薪族高效理财策略资讯攻略01-03 -

工薪族理财全攻略,轻松实现财富增长!资讯攻略10-27

工薪族理财全攻略,轻松实现财富增长!资讯攻略10-27 -

工薪阶层应该如何进行理财?资讯攻略11-23

工薪阶层应该如何进行理财?资讯攻略11-23 -

工薪族适合哪五种理财方式?资讯攻略11-15

工薪族适合哪五种理财方式?资讯攻略11-15 -

上班族高效理财指南资讯攻略11-18

上班族高效理财指南资讯攻略11-18 -

家庭主妇高效理财指南资讯攻略11-26

家庭主妇高效理财指南资讯攻略11-26