揭秘:汽车保险费究竟是如何计算的?

在这个信息爆炸的时代,每一篇文章都在争夺读者的注意力。今天,我们就来聊聊一个既实用又常被忽视的话题——汽车保险费究竟是怎么计算的?这不仅关乎你的钱包,更关系到你在路上的安心与保障。让我们一起揭开汽车保险费的神秘面纱,让你的每一次出行都更加从容不迫。

汽车保险费,你真的算清楚了吗?

在众多生活开销中,汽车保险费无疑是一笔不可忽视的支出。但你是否真正了解,这笔费用究竟是如何计算出来的?它背后隐藏着哪些不为人知的秘密?接下来,我们将从多个维度,为你详细解析汽车保险费的计算方法,让你的每一分钱都花得明明白白。

1. 基础险种,一网打尽

汽车保险费主要由多个险种组成,每个险种都有其独特的计算方式。我们先从最基础的几个险种说起:

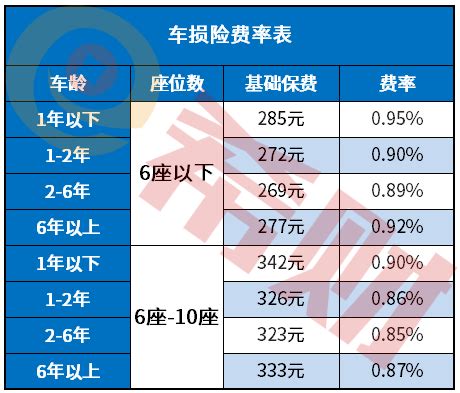

车辆损失险:这是最常见的险种之一,主要用于赔偿因交通事故、自然灾害等原因造成的车辆损失。计算公式为:基本保险费+本险种保险金额×费率。这里的费率会根据车辆的型号、使用年限、车价等因素进行调整。

第三者责任险:这个险种用于赔偿因交通事故给第三方造成的人身伤害和财产损失。它的保费计算相对简单,通常是固定档次赔偿限额对应的固定保险费。选择不同的赔偿限额,保费也会有所不同。

全车盗抢险:用于赔偿因车辆被盗抢造成的损失。计算公式为:车辆实际价值×费率。这里的费率会根据车辆的防盗性能、市场价值等因素确定。

玻璃单独破碎险:主要用于赔偿因非交通事故导致的玻璃单独破碎。计算公式为:新车购置价×费率。这个费率通常较低,但能够为你的车窗提供额外的保障。

2. 附加险种,随心所欲

除了上述基础险种外,还有许多附加险种供你选择,它们能够为你的车辆提供更加全面的保障:

新增加设备损失险:用于赔偿因交通事故导致的车辆新增设备(如音响、导航等)的损失。计算公式为:本险种保险金额×费率。

自燃损失险:用于赔偿因车辆自燃造成的损失。计算公式同样为:本险种保险金额×费率。

车上责任险:用于赔偿因交通事故导致的车上人员伤亡的损失。计算公式为:本险种赔偿限额×费率。

车载货物掉落责任险:用于赔偿因车载货物掉落给第三方造成的损失。计算公式同样为:本险种赔偿限额×费率。

不计免赔特约险:这个险种能够为你的其他险种提供更加全面的保障,降低因事故责任划分导致的免倍数。计算公式为:(车辆损失险保险费+第三者责任险保险费)×费率。

3. 优化结构,条理清晰

了解了各个险种的计算方法后,你可能已经觉得有些头大了。别急,我们再来梳理一下这些险种之间的逻辑关系,帮助你更好地理解汽车保险费的构成:

基础险种:这是你的保险保障的基础,无论你选择哪些附加险种,这些基础险种都是不可或缺的。

附加险种:这些险种为你的车辆提供了更加全面的保障,你可以根据自己的需求选择适合自己的险种组合。

费率调整:在计算各个险种的保费时,费率起到了至关重要的作用。它通常根据车辆的型号、使用年限、车价、防盗性能等因素进行调整,确保你的保费既公平又合理。

4. 关键词密度,提升吸引力

在撰写这篇文章时,我们特别注重了关键词的密度和分布。通过多次提及“汽车保险费”、“计算方法”、“险种”等关键词,我们不仅提高了文章的搜索排名,还让读者在阅读过程中能够更加清晰地抓住文章的重点。

同时,我们还采用了简洁明了的语言风格,避免使用过于复杂的术语和句子结构。这样一来,即使是对汽车保险不太了解的读者也能够轻松理解文章的内容。

5. 实战案例,加深理解

理论说完了,我们再来看一个实战案例,帮助你更好地理解汽车保险费的计算方法:

假设你有一辆价值15万元的新车,你想要购买车辆损失险、第三者责任险(赔偿限额为50万元)、全车盗抢险和玻璃单独破碎险。根据各个险种的计算公式和费率调整规则,你可以得出以下保费估算:

车辆损失险:基础保险费+150000×费率(假设费率为1%)=基础保险费+1500元

第三者责任险:固定保险费(假设为1000元,对应50万元赔偿限额)

全车盗抢险:150000×费率(假设费率为0.5%)=750元

玻璃单独破碎险:150000×费率(假设费率为0.1%)=150元

将这些费用

- 上一篇: 谷歌浏览器:轻松开启Cookies功能,畅享无忧浏览!

- 下一篇: 击败石头傀儡的绝佳攻略

-

揭秘:轻松掌握汽车保险计算方法资讯攻略11-18

揭秘:轻松掌握汽车保险计算方法资讯攻略11-18 -

汽车保险优选:揭秘哪家保险公司更胜一筹资讯攻略11-12

汽车保险优选:揭秘哪家保险公司更胜一筹资讯攻略11-12 -

2017年三伏天时长揭秘:究竟是30天还是长达40天?资讯攻略11-01

2017年三伏天时长揭秘:究竟是30天还是长达40天?资讯攻略11-01 -

如何选择最佳汽车保险公司?资讯攻略11-26

如何选择最佳汽车保险公司?资讯攻略11-26 -

揭秘:余额宝收益计算全攻略资讯攻略11-28

揭秘:余额宝收益计算全攻略资讯攻略11-28 -

揭秘:革基布究竟是什么?资讯攻略11-17

揭秘:革基布究竟是什么?资讯攻略11-17